2月3日,美元指数触及去年12月来最低水准,单日跌幅刷新去年三月以来记录;2月11日,美联储主席耶伦对全球经济形势表示担忧,并称不排除实行负利率的可能性,美元指数于2月11日再创近一年新低,美元

相关公司股票走势

“高盛将美联储加息预期时点由3月推迟到6月,美元承压。技术走势上,美元指数2月3日大阴线将整理形态打破,去年12月以来的高位整固就此宣告终结。低点被击穿之后,美元短期面临更多的调整和下行压力,在回到此前跌破口98.45上方之前,看跌氛围不变。下方来看93.83/92.50一线将是中期主要支撑区域,预计本轮调整将在上述点位企稳。” easy-forex易信总部中国区副首席交易官朱文灏告诉《第一财经日报》。

彼得森全球经济研究所的研究数据显示,美元可能会进一步下挫。基于各国经常账户的情况,美元可能是世界上被高估最多的货币之一。

|

美元强周期或到头

此次,提出“美元为强弩之末”概念的经济学家之一便是瑞穗证券首席经济学家沈建光。尽管当前情况和历次的历史背景有所差异,但以史为鉴仍有价值。

沈建光指出,然而自上世纪70年代以来的7次加息周期的历史不难发现,美元呈现出的是四次走弱、一次区间震荡,虽也有两次走强,但与当时里根政府和克林顿政府主导的“强势美元”战略密切相关,背景特殊。

此外,美元反转周期到来,预示美元阶段性见顶,大概率走弱。自上个世纪70年代初以来,美元走势大体上经历了以下几个阶段――即第一阶段(1971年-1979年):美元下降周期;第二阶段(1980-1985年):美元强势上涨周期;第三阶段(1986-1995年):美元下降周期;第四阶段(1996-2001年):美元上涨周期;第五阶段(2002-2008):弱势美元周期;以及第六阶段(2009-至今)。

“根据上述美元反转,美元走强或走弱阶段一个平均6-7年,从美元周期的角度似乎也支持本轮美元升值见顶。”沈建光表示。

值得注意的是,在2009年开始的强美元周期中,美联储在2013年5月开始便提前透支了美元升值预期。最强的一波升值周期从2014持续7月开启,尤其是美联储在2014年10月30宣布退出QE后,当时市场对于加息的预期逐步发酵。

直至2015年3月12日突破100大关,创下近12年新高,期间资金回流美国更是引起了全球金融市场的巨幅动荡。此后,由于加息却迟迟不落地,美元指数便始终在95-100的区间盘整。直至2015年12月17日,美联储正式宣布加息。美元自此震荡盘整。

这一震荡盘整格局也在2月3日前后被正式打破,此后美元跌势便已打开,去年12月以来的高位整固就此宣告终结。

美联储担忧强美元打压通胀

下一阶段,美元究竟能不能持续上行,很大程度上取决于美联储的加息节奏。而美联储加息的关键指标便是通胀,当前通胀水平仍远远低于2%的目标。

美联储二号人物曾在2015年11月时详述了强美元对于通胀的两大影响――打压核心个人消费支出(PCE)和打击经济。

通过美联储模型测算,广义实际美元指数升值10%,美国真实出口在一年内下降3%、三年内下降7%,而三年之后真实进口仅增长3%-3.75%。由于出口下降、进口增长,贸易逆差扩大,拖累经济缓慢下滑,三年之后GDP的降幅可达1至1.5个百分点,核心PCE两个季度内压低0.5个百分点,一年内压低0.3个百分点,一年后则该影响消失。综合PCE则除了美元升值对核心PCE的影响外,还需要考虑能源消费品价格的变动。

当然,强美元对于经济增速的影响也会传导至通胀。自去年以来,如微软、苹果等跨国巨头纷纷报怨强美元对其盈利造成的打击。而根据FactSet预计,标普500指数成分股公司的全年盈利将收缩0.3%,自2009年来第一次全年下降,其中能源版本大幅减少58.5%,航空和汽车业领域亦出现衰退,企业利润情况是金融危机结束以来最糟糕的一年。

此外,过去一年半,美元兑欧元上涨23%,兑日元上涨17%;更令人震惊的是,美元兑巴西雷亚尔暴涨76%,兑南非兰特涨51%,兑俄罗斯卢布更是飙升了121%。这种势头令新兴市场苦不堪言,同时也会将副作用“回溢”至美国经济本身。

《华尔街日报》也指出,这样的升值步伐造成美国企业难以在全球的价格竞争中获得优势,也抑制了原本就较低的美国国内通货膨胀率。美元若进一步升值,就有可能令当前的境况继续恶化,加剧全球压力,从而或许会危及美国自身经济。

正因如此,不乏观点指出,美联储或许会放慢加息的步伐来遏制美元持续升值的势头。

无独有偶,耶伦近期已表示出了对强美元或不利经济复苏的担忧。其于2月11日出席美国国会听证会时表示,“近期的美国金融形势变得对增长愈发不利,股价全面下挫,风险资产收益率飙升,美元此前持续升值。如果这些势头持续,将会使美国经济形势和劳动力市场承压。”

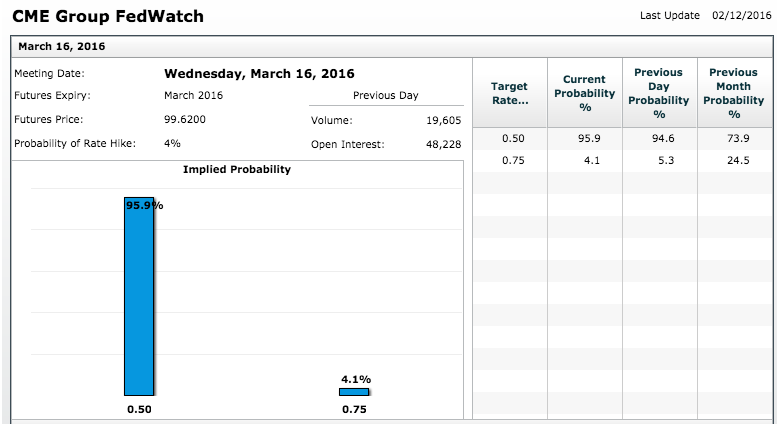

根据CME Group的FedWatch工具(加息风向标),当前市场对于美联储3月加息的预期进一步跌至4.1%。

更值得注意的是,耶伦在问答环节中表示,“在必须实行负利率的时候,似乎没有什么事情会妨碍美联储去采取这一行动。”美元由此进一步走低,不过耶伦称并不确定该政策的合法性,并认为美联储不会很快步入需要降息的地步,毕竟劳动力市场表现尚好,许多抑制通胀的因素是暂时的。

|

零售、就业数据支持美国持续复苏

尽管强美元的副作用众多,但在全球低增速、低通胀的全球背景下,美国经济仍一枝独秀。汇率反应的是经济基本面,从这一角度而言,美元似乎很难一泻千里。

最新且最终要的经济数据之一便是2月5日公布的1月美国非农就业数据。1月美国非农就业增长15.1万,低于市场预期的19万,前值从29.2万下修至26.2万。

尽管如此,这已经是美国连续72个月实现就业正增长。此外,美联储最为关心的是薪资增速,而1月平均小时工资环比增长0.5%,超出预期的0.3%。数据公布后,美元、美债收益率上涨,标普股指期货和黄金下跌。从市场反应便可看出,这一数据实则为经济的利好消息。

同时,另两项关键指标也进一步改善, 1月失业率却意外下降0.1个百分点至4.9%,同时劳动参与率小幅升至62.7%。

2月12日至今,美元开始小幅回升,最新数据显示,美国消费者支出在1月重拾动能,支持了在其他央行宽松之际,美联储年内将继续加息的可能性。

兴业证券首席宏观策略师王涵表示,当前美元的盘整下挫主要由于各界对于2016年加息预期减弱。不过在此次工资增长超预期的带动下,市场对联储年内加息预期概率从46.2%上升至52.9%。不过,市场对3月联储会议加息概率的预期仍然低迷,这或反映出市场对全球市场的不确定性和美国工资增长回升的持续性仍有担忧。可见,短期美元可能仍存盘整压力。

作者:周艾琳 (来源:一财网)

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜