年收入30万元的杨芳一家,是“理财小白”,家中无任何理财行为,就连信用卡也没有,有一套两居室,近期想升级换三居,希望理财师帮忙出出招。

本刊记者 文熙

郑州机场,飞机晚点了一小时。

记者的旁边,坐着一位美丽的女士,正要飞往呼和浩特出差,因为晚点

相关公司股票走势

听闻记者的单位有理财师可以帮人理财,便叫我们给她也做一份规划。

她介绍说:“我叫杨芳,自己在国企是做工经概算的,年薪15万元,老公是儿童医院的主治大夫,年薪也有15万元。不过两人都忙,2岁的儿子一直是由奶奶在帮忙照看。也正是因为忙,平时根本不理财,甚至连信用卡都没有,存款和闲钱都搁在银行。”

据杨芳介绍,她和老公每年能存下20万元,一年的开销,包括每月房贷2500元,大概需要10万元。家里有一套90平米的两居室,是去年初花10000元每平米购买的二手房,现在涨到12000元一平米,市值108万元。2015年年初,杨芳的单位拆迁改造旧房,她也有资格以市场半价申请一套两居室,分三期付款,她交了一笔20万元的款项,年底还要交20万元,剩下的20万元要在2016年中期交房时付清。家庭存款方面,有一笔30万元的一年定存即将到期,其中20万元在2015年12月底要支付出去,另外还有一笔5万元的闲钱搁在银行活期里。

随着儿子的长大,她想换套大三居,总不能一直让儿子和奶奶挤住在一屋,大了还是要有自己的居室。另外,她也想要一张可以适用经常出差住酒店和吃饭有折扣的信用卡。

理财目标

1.二房换三房

2.闲钱如何打理

3.推荐办理合适有用的信用卡

“在基金的选择上,可以先从国内股票型和债券型基金开始,相对较为熟悉。随着财富的不断积累,可逐步把眼光投向全球,进行全球资产配置。”

鲁丹

星展银行(中国)有限公司个人银行投资保险产品部助理总裁。

根据案例提供的信息,杨芳夫妇家有公子,工作稳定,家庭年收入30万元,且已购买自住房产,月供金额不大,可谓幸福的三口之家。像很多一孩或二孩家庭一样,杨芳夫妇现在也正面临房屋置换的需求,如何较好地进行房屋置换及家庭理财,这也是很多家庭普遍关心的问题。

一、家庭财务状况梳理

在给出具体的建议之前,先来梳理一下杨芳夫妇的家庭财务状况,以使理财建议能有的放矢。

表一:家庭资产负债及收入一览

| 家庭资产 | 一套房产(自住) | 108万 |

| 单位申请的房产 | 120万 | |

| 银行一年期存款 | 30万 | |

| 银行活期存款 | 5万 | |

| 总计 | 263万 | |

| 家庭负债 | 住房贷款 | 50万左右(据估算) |

| 家庭收支 | 夫妇年收入 | 15万+15万=30万 |

| 开销/年 | 10万 | |

| 结余/年 | 20万 |

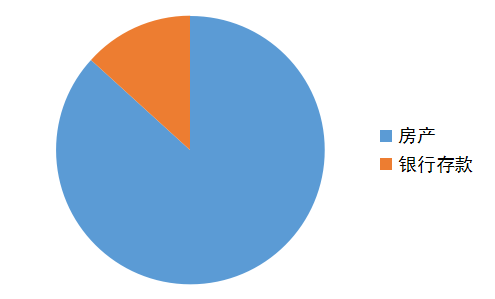

图一:家庭资产分布

从以上图表可以看出,杨芳夫妇财务状况有以下特点:

优点:家庭资产负债结构稳健,负债较轻,房贷压力较小,除去所有开销后,尚有每年20万盈余,家庭财富的积累速度会相对较快。

缺点:家庭资产配置较为单一。从图一可以看出,家庭资产中,房产占比高达87%。且除房产外,13%的家庭资产均在银行存款中,在目前中国已连续降息5次的背景下,1年期定期存款利率仅1.75%,活期收益则更低,因此家庭资产的回报较低,且品种过于单一。

二、理财目标如何实现?

首先,两套思路,置换房屋

由于杨芳夫妇目前拥有两套房产,尽管其中一套尚未付完全款,因此,房屋置换有两种方案可选择:方案一:出一套二居,进一套三居;方案二:出两套二居,进一套三居。以下,我们从不同角度来分析对比一下两种方案的优劣,以供杨芳夫妇进行选择。

首先,我们来做一些估算:

1.根据案例提供的情况,自住房单价每平12000,假设所置换的大三居面积140平,且单价和目前自住房单价相仿,那么大三居市价168万。

2.目前每月还贷2500元,按目前房贷利率打9折、30年还清、等额本息还款方式,可以估算出贷款金额大概在50万元。

3.根据案例提供的信息,杨芳单位拆迁改造旧房为按市场价半价付款,总共付款60万元,可以估算出市场价大概为120万,我们假设方案一为出售明年中期交房的单位改造房。

4.假设首套房贷款可以打折,建议方案一中,在购买大三居前,先还清自住房贷款。

5.假设方案一中,房屋置换后,自住房用于出租,按2%的租售比来估算,月租金约在1800元。

6.方案二中,假设置换后所剩资金投资按5%的年回报计算。

| 比较项目 | 方案一 | 方案二 |

| 置换程序 | 1.出售单位改造房,收入120万; 2.还清自住房贷款50万; 3.购买大三居:首付70万,其余贷款98万。 | 1.出售自住房和单位改造房,收入共228万; 2.还清自住房贷款50万,还款后剩余178万; 3.购买大三居:168万用于购房; 4.剩余10万可用于投资。 |

| 置换后拥有的资产 | 1.一套大三居,价值168万;2.一套二居,价值108万。 | 1.一套大三居,价值168万;2.10万资金,用于理财。 |

| 置换后需付贷款 | 98万 | 无 |

| 每月还贷压力 | 约5000元 | 无 |

| 每月租金现金流 | 约1800元 | 无 |

| 每月实际房屋支出 | 约3200元 | 无 |

| 每月投资收益 | 无 | 500元 |

因此,若杨芳夫妇所在城市的房地产市场价格看涨,那么建议采用方案一,尽管每月有还贷压力,但目前利率较低,且房产会增值,利用杠杆增强房产投资收益。但相反,若房产价格看跌,则建议采用方案二,多余资金可用来投资,增强回报。

其次,积少成多,长期投资

A.购房前,保守为主

目前,杨芳夫妇拥有30万元的1年期定存和5万元的活期存款,而且2015年底和2016年中分别还需要交各20万元的房款.若2016年中前可以存下10万元积蓄,那么基本上真正开始有闲钱可以打理,会从2016年中开始。而在2016年中前,由于存下资金需用于购房,且期限较短,建议将闲余资金投放在相对保守的理财产品上。市面上有部分较短期限,或每天、每周可赎回的固定收益理财产品,收益比银行活期高,且很灵活,杨芳夫妇可选择购买。

B.购房后,资产配置

从2016年中开始,杨芳夫妇每月积攒的资金可开始用于投资。若选择方案一进行房屋置换,每月实际房屋支出在3200元左右,略高于目前的月供2500元,按杨芳夫妇每年可攒下20万估算,方案一的情况下杨芳夫妇每年仍可以攒下19万多,也即每月约1.6万。若选择方案二,则除了剩余10万购房款可直接用于投资外,由于没有月供,每月攒下资金约1.9万。

那么这些资金如何打理?

在起步阶段,建议先采用基金定投的方式。一方面,目前市场波动较大,国内股市较为震荡,但相对处于较低的位置,杨芳夫妇可本着长期投资的理念,逐步建仓;另一方面,杨芳夫妇平时工作较忙,受限于时间和经验,直接投资股市或债市,可能不太现实,但可通过基金的方式,间接参与各类金融市场的投资,利用基金公司的专业优势,省时又省力。目前,星展银行架上代销多款国内股票型、混合型、债券型基金,可供投资者选择。如,长盛电子信息基金,在经历过A股股灾后,2015年初至12月16日,收益仍达到90%。

在基金的选择上,可以先从国内股票型和债券型基金开始,相对较为熟悉。随着财富的不断积累,可逐步把眼光投向全球,进行全球资产配置。根据机构研究,资产配置对家庭理财回报的贡献度达到90%以上。特别是在目前的市场行情下,美联储已进入到加息周期,人民币还有贬值压力,全球资产配置的必要性更加显现出来。根据我们的研究,2015年前三季度,如果只投资A股,亏损约5.6%,波动率高达40%以上,但如果用星展银行《投资智策》提供的战术性资产配置组合,亏损不到1%,且波动率大幅降低至10%以下,使投资组合相对稳定。

第三,根据偏好,自主择卡

对于信用卡的办理,目前每家银行所提供的服务和优惠活动各有千秋,有些服务较好、活动多;有些的积分可兑换里程、享受机场贵宾厅等等。杨芳夫妇可根据自己的偏好来选择适合自己的信用卡。

“对于酒店和餐厅活动较多的信用卡可以去比较一下浦发银行、招商银行。这两家银行信用卡中心对于资质较好的客户审批的额度较大,且信用卡类别、活动都很多,比较实用。”

朱悦

凯石理财经理。

笔者根据案例中杨女士的自述,将他们家庭的资产负债状况和收支状况汇总如下表:其中房贷部分每个月需要还款2500元,而总价是90万元,所以根据目前的购房政策及房贷利率推测,其当时购置房屋时可能总首付40万,贷款金额为50万,期限为30年。下表也按此推测计算。

| 家庭资产负债状况(单位:万元) | ||||

| 资产 | 负债 | |||

| 流动资产 | 活期存款 | 5 | 房屋贷款 | 50 |

| 定期存款 | 30 | 购房款(欠) | 40 | |

| 其他(预付款) | 20 | 其他 | 0 | |

| 固定资产 | 自住房(市值) | 108 | ||

| 合计 | 163 | 合计 | 90 | |

| 家庭收支状况 (单位:万元/年) | |||

| 收入 | 支出 | ||

| 杨女士工资 | 15 | 房贷 | 3 |

| 杨女士丈夫工资 | 15 | 日常生活开销 | 7 |

| 定存利息(非固定) | 1 | ||

| 合计 | 31 | 合计 | 10 |

从杨女士一家目前的资产状况来看,对于房屋置换和购买单位福利房的未付款支付并无太大压力。其中,2015年底需要支付的20万,在年底定期存款到期以后可以直接从中取出20万进行支付,剩余的10万元定存以及全部利息约11万(按照2014年的1年期定存基准利率3%左右计算,可能商业银行会有上浮空间),再加现有的活期存款5万,共计16万元,可全部用于流动性较好的半年以内的稳健型投资。这样再加上半年的工资收入结余,完全可以应对来年中旬需要支付的20万购房尾款。支付尾款的缺口为4万元,也就是说杨女士一家在2016年上半年需要从月度收入中至少存留6000~7000元作为购房项目用途。而收支表表明其家庭每年有近20万的结余,每月约16000~17000元,半年按10万算也足够补齐购房尾款的缺口。

由于目前其居住的房屋和单位的福利房均为两居室,并且家庭没有多余的资金立即购房,所以建议可先卖出一套房再购买新的三居室,这样的话需要交纳的房屋购置税款也可以大大减少。出于经济性和舒适性的考虑,建议卖掉单位福利房的原因如下:一、经济性――假如卖掉现住房,按照目前市场价108万,还掉贷款50万以后,手上现金为58万(其中40万是首付款,由于每平方涨了2000元,故有18万的盈利)。但如果卖掉福利房,以实际购价60万是按照市场价格一半计算,转手卖掉可以有120万的现金,其中包括60万盈利,并且可节省下一笔装修费用。比较之下,卖福利房比卖现住房获得的现金要多出一倍多,有利于减轻后期购买三居室的首付压力,更为经济。二、生活便利――考虑到如果卖掉现在居住的房产,而单位房也并未交房和装修,在搬入三居室以前还要多搬一次家,不仅需要她和先生花费大量精力装修或者搬家,并且会造成家中老人和小孩的生活环境发生大的改变而或有不良影响。所以卖掉单位福利房的选择最经济也最省力。

二、闲散资金投资建议

接上述方案,2015年底交完20万的房款以后,剩余10万元定存以及全部利息约11万,再加活期存款5万,共16万元,可分成两部分投资:大部分仍然存定期或银行短期保本理财产品,以保证资金安全,三个月定期或半年期都可以,具体可以根据交房款的时限决定。然后预留小部分做活期存款或者购买流动性较好的货币基金,投资稳健的同时也可以作为家庭急用金,这小笔资金主要保证流动性以防家庭有突发事件需要开销,金额可覆盖3~4个月的家庭支出即可。

此外,每个月的家庭结余16000~17000元,除去6000~7000元做购房专项款以外,仍有10000元可支配。可以尝试用定投的方式少量长期配置公募基金,每月3000~5000元为宜。现金及活期存款的比例可适当降低。

三、保险配置建议

杨女士的孩子目前2岁,虽然离上大学还有很长时间,不过笔者认为可以先规划一下。通过购买一些针对小孩子的分红型保险来储蓄将来上大学需要的教育金,这种险种在小孩每个重要的升学阶段都会有一笔升学金作为分红给到受益人,这样安排可以减轻家庭对单笔大开销的压力。每个月大概花费在300~800元之间。此外,杨女士和先生都是家庭的收入来源支柱,任何一方因意外失去工资收入就会给家庭收入带来较大冲击,所以也建议各自都配置一些商业保险,可考虑的品种有:意外险、重大疾病险、人寿险。如果日后经济条件允许还可以考虑养老险。

四、信用卡办理建议

信用卡现在是一个很常见的个人金融工具,杨女士可以直接向各银行申请办理。申请的额度由于每家银行的标准大不一样,所以前期可多咨询几家银行。信用卡基本使用功能都是一样的,比如刷卡支付、享受借款免息期限、缓解短期资金压力。另还有一些特色服务,这个就要根据自己的需要选择了。积分活动或者折扣优惠每家银行也都各自有不同的合作商户。了解到对于酒店和餐厅活动较多的信用卡可以去比较一下浦发银行、招商银行。这两家银行信用卡中心对于资质较好的客户审批的额度较大,且信用卡类别、活动都很多,比较实用。需要注意的是,申请信用卡并不是越多越好,也不是额度越高越好。能满足日常需要,以应对不时之需而又不对正常生活造成压力为宜。

点评:从经济实用性来看,两位理财师都建议杨芳卖掉单位购买的投资房,但现实情况是,单位购买的经济适用房是不允许随便流通的,5年内不允许转卖,但可以出租。所以杨芳可以在理财师的建议下,有变通的参照实行。

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜