导读:“她理财网”财蜜赵小姐分享从毕业后的月光族,到渐渐树立理财意识,开始尝试定存、基金定投,攒下第一桶金,再到购买基金、更为自己和家人做好家庭保障规划。她的这段人生理财路中,有很多干货,值得学习!

“她理财网”财蜜赵小姐2008年毕业后进入工商银行

相关公司股票走势

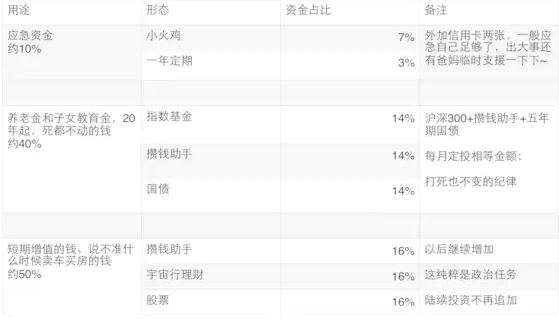

2010年开始每个月发了工资,我都强迫自己先存1000块定期,就算月末饿死也不能花!就这样,加上年终奖,我攒下了人生的第一个2万块。

2011、2012年又陆续尝试了基金定投、12存单法(后来才知道这么洋气的名字),股市不好,互联网金融还没这么火。

2013年结婚买房后,又回到了身无半分存款的日子,一切从零开始。

2014年开始接触互联网金融,基本已经放弃定期存款了,用灵活性和收益性都更高的小火鸡代替了。

在银行的这几年,赵小姐天天看着理财经理在哪里忽悠用户买分红险、万能险。看着她们说的天花乱坠,我的心都痒痒了,兴冲冲的去找理财经理姐姐买保险。姐姐深深地教育了我“买保险就去买意外买寿险买重疾,在银行买,你钱多要做贡献啊?

当时还不明白她时什么意思,好奇害死猫,我不甘心的去看了很多保险的资料。从此以后,我再也不想买银行的保险了,所谓保障+投资。还不如我自己买保障性保险,自己去做投资。

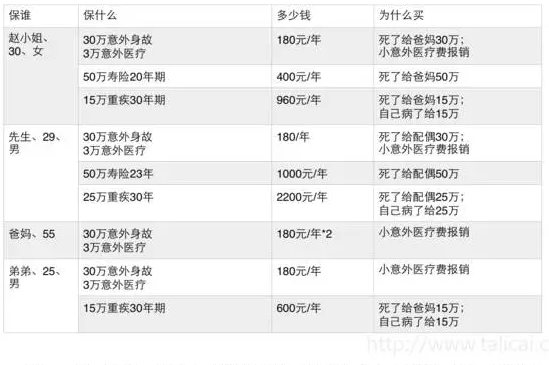

在了解了保险的真相之后,我陆陆续续买了很多保障型保险,300多万。(当然是保额,不是保费)。但每年保费只有6000左右。保障了赵小姐、老公、爸爸、妈妈、弟弟五个人。

1、弟弟――刚参加工作的单身一族

25岁、典型的90后小朋友;刚毕业挣钱少、几乎月光(红包支出特别的多,他说就放零存整取了),没太多的存款;真是一个人吃饱了全家不饿的状态。

(1)意外险

我给全家所有人买了意外险,开始的时候是每人每年240块,30万意外身故残疾+3万意外医疗。从最早在代理人哪里买那种意外保障卡,300元左右,到后来在网上买,几乎一样的保额变成240块,今年到期后陆续换成了规划君推荐的好规划底价保险,一样的保障内容便宜了60块,变成每人每年180元,真的是没有最便宜只有更便宜。去看了很多说是比这个便宜的,但保障都缩水了,以赵小姐多年买保险经验看,这是目前市面上性价比最高的意外险。

(2)重疾险

我们家人都是微胖体质,感觉总是在健康上比别人差了那么一点,现在北京这雾霾天儿,真担心自己会得肺癌,所以给弟弟买了15万重疾、保额不算高。

2、我和先生――两口之家向三口前进

85后小夫妻,我在银行他在政府,五险一金收入稳定;两边父母四个老人目测5-10年年都暂时不用我们花钱照顾,逢年过节礼节性照顾金额可忽略不计,以后照顾老人会是个大头;结婚两年,存款有但不多贷款倒是不少;5年内还面临着要孩子,小区幼儿园每月3500只是学费,还得买个车带着娃娃出去玩长见识,顿感压力山大……

(1)意外险

因为不知道意外和明天哪一个先到,上面已经提到了,全家都卖了意外险;30万意外身故残疾+3万意外医疗=180元/年

(2)寿险

我们两个人收入相当,任何一方出现意外,另一个人贷款还起来就会很费劲、外加上四个老人+一个孩子,活着的那个人都会很艰难,因为对彼此的爱,还有对父母孩子的爱还有责任,所以我们两个人分别投保了50万的寿险。因为现在没有孩子,只考虑房贷和孩子买了50万,有了孩子肯定不够,到时候夫妻双方会每人增加50万寿险。

(3)重疾险

现在的北京这环境 ,大家都懂;年轻人的工作压力,是吧;装修污染什么的,各种疾病年轻化真的是太可怕了。真担心自己万一生病了,花光家里积蓄不算,说不定还得再去借钱,一病回到解放前。

工商银行除了五险一金,还有补充医疗,具体细则不说了,总之基本自己负担不了太多,之前有个阿姨的了脑瘤,在天坛做了两次手术、花了40万,社保报了10多万,单位补充医疗报销了差不多20万、工会还给了几万块钱,所以我的重疾险只买了15万,要是离开,我会立刻再增加15万的重疾;重疾险买的规划君推荐的新华i健康,因为常年银行工作压力大多少有点亚健康,所以需要体检的估计我身体也不会特别的好,干脆选这个不用去体检

先生单位说是国有企业,但福利没有宇宙行好,只有五险一金,所以给他买了30万的重疾。真生病了30万够也就够了。

3、父母――安享晚年老两口

60后老夫妻,没有五险一金,只有新农合。

其实他们两个是太需要健康保障了,重疾医疗都需要。有多需要每一个做儿女的都懂,不想赘述,怕自己眼泪掉下来弄脏了键盘

(1)重疾

这个年龄买定期的只找到一款还只能保障10年,真的是不管用

看了看好几款终身重疾,保障10万,每年交1万甚至1万多,我只能“呵呵~~”我还是自己攒钱吧。

(2)高端医疗

没有给爸妈买成功重疾险,我真的是不甘心啊,但老人家年纪大了我知道,保险公司也知道,谁也不会做赔本的买卖!后来我想哪怕多花点钱,我给他们买个医疗险吧,高端医疗险,这个老年人也能买。这产品真好,看病还能去私立医院,社保外的也报销,真好,哪哪都满意,好的就买这个了。理想很丰满,现实却很骨感。保费一人一年两万多。两人一年5万多块。

因为我接触金融解除保险的时候,他们就已经50岁了,我尽我所能,也没能找到一款经济实惠性价比高的健康保险买给他们。

截止目前,爸妈每人买了一份意外险,意外造成的小伤小痛可以给报销了。要是大病大灾儿,就只能靠新农合报销一部分,剩下的我和弟弟负担了。

4、关于孩子

赵小姐的干儿子浩浩今年2岁,明年就该上幼儿园了。浩浩爸爸是赵小姐的好朋友,两口子都是公务员,家里条件不错。孩子刚出生,就有做保险的亲戚去忽悠他们买教育险,一年交好几万,上高中大学返钱的那种,赵小姐果断没让浩浩爸爸买,我说你有那钱就给自己买份保险,每年花不了几百块钱。真出事了孩子的一大笔钱也能好好生活学习。

另外小男孩好动淘气,买份意外也很有必要;再买一份到浩浩20岁或者25岁的重疾,20万。

两项加起来一年500块。

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜