截至9月2日记者发稿,Wind数据显示,16家上市银行中,仅农业银行、光大银行2家银行“破净”,即市净率低于1倍。当日收盘,大盘跌幅1.23%,而银行板块以2.86%的涨幅在所有板块中排第一,其他板块仅券商和保险微涨。16只银行股13只上涨,其中建a>设银行涨幅达8.7%,工行

相关公司股票走势

本报记者 黄斌 北京报道

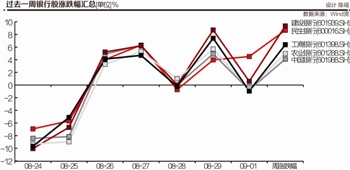

一周前的8月25日,16家上市银行有13家破净,未破净的银行仅有民生、宁波、招商三家。

而一周后,截至9月2日记者发稿,Wind数据显示,16家上市银行中,仅农业银行、光大银行2家银行“破净”,即市净率低于1倍。当日收盘,大盘跌幅1.23%,而银行板块以2.86%的涨幅在所有板块中排第一,其他板块仅券商和保险微涨。16只银行股13只上涨,其中建设银行涨幅达8.7%,工行银行涨幅7.4%,交通银行和农业银行涨幅也超过5%。近几个交易日,银行股全面领涨A股所有行业。从盘面来看,似乎有资金在破净后进行抄底。

目前银行股的PB(市净率)在0.9-1倍之间,是否已经具有较好的投资价值?记者分别采访了买方与卖方机构,就采访情况看机构目前对银行股的估值判断仍存在分歧。

买方:0.9倍已是较低估值,但资产质量堪忧

市净率指的是每股股价与每股净资产的比率,是银行估值的一个重要指标,数值越低,往往意味着投资价值越高。

“从历史上来看,银行股的估值低点,PB大概在0.7-0.8倍左右。这两天已经到0.9-1倍之间了,目前是一个比较合理的水平,有一定的提升空间。”富国基金首席策略分析师张昂向21世纪经济报道记者表示,此前银行股估值水平较低,主要源于市场对利率市场化和地方债务包袱的担忧,如今,“从基本面的角度来说,这个利空氛围已经降低很多,0.9倍也就已经一个估值较低的水平。”

“不能单纯的从破净的角度来推荐银行。不是说破净就会有资金投资,就会回到1倍以上,我们对于这点还是倾向于保守,包括对银行资产质量等还是有一些担忧。”她补充道。

那么,银行股的肖申克,是否有机会得到救赎?

国金证券银行业首席分析师马鲲鹏则对银行股的未来充满信心,并认定未来所有上市银行的市净率均将保持在1倍之上,“中长期来看,随着地方政府债务的放开、银行自身机制的改革,以及诸如‘取消存贷比’这样的金融政策的推出,未来银行股将有希望超越‘破净’魔咒。”

地方政府债务风险预期有分歧

2012年6月,交通银行成为A股市场首只“破净”银行股,之后,其他银行陆续破净。据本报记者梳理,A股16家银行股,市净率都曾低于过1,且在去年四季度之前,银行股估值普遍呈现“破净”之势。

“对这一现象的原因,第一反应是银行自身的不良贷款问题,或坏账问题,但它不是根本原因。”马鲲鹏对21世纪经济报道记者表示,资本市场对坏账的预期历来充分“甚至偏悲观”,银行自身在经营管理上也给予高度重视,坏账核销和拨备计提均在有计划地推进。

因此,在“资本市场早已做好充分的心理准备,银行则早已做好充分物质准备”的情况下,一个并无预期差的因素,并不会成为压制股票估值的决定性因素。

马鲲鹏解释称,导致此前银行股长期破净的核心因素,是对未来地方政府债务的担忧,“中央、地方政府的力量终究是有限的,土地出让金等地方政府主要收入来源又再停止增长甚至下滑,总会有兜不住的那一天”。

“无论是作为债务人的地方政府、还是作为主要债权人的银行,对市场担忧的潜在系统性风险并未进行实质性的准备,也没有系统性地通过拨备计提等措施进行应对。”马鲲鹏补充道,在以地方政府债务为核心的系统性风险问题上,银行与资本市场二者,在认识、预期和应对准备上存在着巨大的分歧和落差。

卖方:合理PB应在1-1.5倍之间

而银行本身与资本市场的这一落差,自去年10月份国务院43号文推出后,开始出现转折。

“当时PB在0.7-0.8的时候是有地方政府债务包袱的,43号文之后,地方债务处于一种收敛的趋势。这几天银行股一直都比较强势,表现在存量风险的释放,资产负债表的改善等方面。”张昂认为,从这个角度而言,“银行股估值应该是有一定提升空间的。”

事实上,自去年底大幅估值修复后,今年以来,银行股便很难再持续出现破净的情况,2月底和5月底曾短暂出现过为期1-2周的破净,随后便迎来大幅估值修复,板块平均市净率回升至1倍以上。在地方政府债务没有系统性崩盘风险预期的环境中,银行股破净便是价格与价值负背离带来的投资机会。

目前,除去规模较小的银行,上市银行净利增长均早已结束两位数增长,部分银行的净利增速甚至不足1%。相比之下,整个银行业的估值却迎来系统性的提升,而估值的改善,则主要来自于风险预期,以及未来重新获得成长性的预期。

马鲲鹏认为,43号文出台之后,对于地方政府债务系统性崩盘风险的预期有了极大修正,银行股持续破净的逻辑基础就不存在了,银行股估值的合理底部应该在1倍市净率。

“我们当前处于利率市场化完成的前夕,一个合理的比较对象是美国80年代利率市场化完成前后,当时美国银行业的平均市净率在1.5倍左右,中美两国经济体量较为接近,当前银行业的合理市净率在1-1.5倍之间。”他说。

张昂则认为,由于银行股带动的资金非常庞大,需要从整个市场考虑,还有多少资金能够持续推动银行股的表现,“这样大的行业,短期内涨幅有20%的空间,带动的资金量就很大了。过去几天,两融数字从1.3亿降至1万亿,在流动性偏紧的背景下, 银行股大幅上涨会有一定难度。”

“但是,对银行业整体模式的改革,是值得长期看好的。”她说。

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜