关注新一轮低位超跌反弹机会

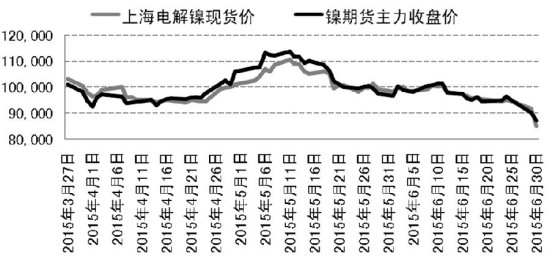

沪镍上市以来经历了多轮炒作,价格走势凸显极强的波动性,在本周上期所批准俄镍交割后,国内镍市跨期价差及期现背离情况面临修正,而镍价持续杀跌释放空头压力,预计短线惯性杀跌企稳后,“暴跌铸大底”或有望出现,7月镍市或开启阶段性反弹行情。

俄镍获批交割,利空落地

上期所6月29日发布公告称,同意诺里尔斯克镍业采矿冶金公开股份公司“NORILSK COMBINE H-1”等3个电解镍品牌注册。据了解,上述品牌交割未设置升贴水,且从沪镍1507合约开始可交割。这意味着,俄镍相对金川镍在交割品价格上有明显优势,以俄镍为首的低价交割品进口将更多地冲击国内现货市场。

由于金川镍供应增加和进口俄镍获准交割,国内市场对沪镍可交割品供应趋紧忧虑已不复存在,而下游不锈钢市场需求偏淡,镍现货供大于求的格局凸显,因此处于商品熊市周期中的沪镍连续下挫。但从历史上看,大宗商品期货价格时常会在短时间的大幅波动中透支预期,一旦行业动态供需再平衡与外部形势好转,短期超跌的商品会出现报复性反弹行情。

由于沪镍提前透支上期所批准俄镍交割这一利空,沪镍惯性杀跌结束后,或酝酿新一轮报复性反弹行情。

潜在利好或发挥作用

事实上,今年国际镍价跌幅已超过20%,远弱于铜、铝、铅、锌等有色金属品种,需求疲弱的压力已被价格下跌消化,而未来供需形势改善的潜在利好或发挥作用。库存方面,LME镍库存已从6月初的47万吨以上的纪录高位减少超过1万吨,而4月中旬以来预定的出库数量已经增长近50%,较好地遏制了镍库存增长的趋势。

从全球产能来看,2015年全球镍新建项目增长量相比2014年显著下降。根据行业机构统计,2015年中国原生镍产量预计下降8%,至63万吨,在全球的占比预计将下降至32%,我国对进口镍的需求将提高。

当前镍价已远远低于中国大部分含镍生铁生产成本(自由矿除外),镍铁企业减产动力加大。并且,2015年国家把节能减排的指标放在很靠前的位置,地方政府环保压力加大,行业企业升级转型迫在眉睫,镍铁企业产能增速受限风险增加。

沪镍有望出现V形走势

从国内现货来看,在镍价重挫创新低之际,持货商惜售情绪明显增强,而中间商和下游接货者畏跌情绪严重,多选择观望,供需僵持局面凸显。而上期所批准俄镍用于交割后,上海地区金川镍与俄镍的现货价差收窄至每吨千元左右。

值得注意的是,虽然今年国内镍需求不振,不过当前未见进一步恶化信号,俄镍进口增长冲击会被市场逐步消化,而下半年中国对实体经济的刺激措施有望进一步升级。

展望7月,镍价持续杀跌动能不足,在惯性杀跌停止后,“大跌铸大底”有望出现。投资者操作思路应再次从“短空”转为“中多”,关注新一轮低位超跌反弹行情的机会。(作者单位:国信期货)

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜