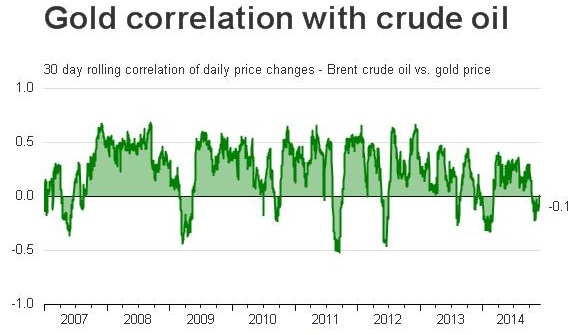

���������ƽ��г���һ��������ǽ�ۺ�ԭ�ͼ۸�����֮�����ϵ�������ͼ۵ı�������۳����ž������ѹ�������������ܽ��������߿϶���ȷ��Ĺ���������������ϵ�ڽ������¼�ǿ������ӡ�ȵ������ʾ�ƽ��ԭ�ͳ���һ������֮��IJ�ͬ������

����ӡ������������(11��28��)����������ν��20:80�������г������ݴ�ǰ�Ĺ涨��ӡ�Ƚ��ڻƽ�������20%�������鱦��ʽ�ٳ��ڡ�

�����ƽ����̴�ǰһֱ��Ϊ���ֻ�����ƽ�������ƶ����Ƿſ������⾡��10%�Ĺ�˰��Ȼ����������ӡ�Ƚ��ڵĻƽ�����࣬�һ���й����ж��ȫ�����ƽ���ڹ��Ĺ�ڡ�

�������д˴����Ʒſ���ӡ������Ī�ϣ��Լ��䲼�����ӡ�����У���û�и������ɡ����������ƽ��ԭ�͵Ĺ�ϵ���Լ���ú̿�̶������Ĺ�ϵ�������ѡ�

����������ʾ��ԭ����ӡ�Ȱ���ֵ�������������Ŀ�����Ϊ�ƽ�������10�¹�ռ�������42%�ݶ������Ŀǰӡ��ʯ�ͽ��ڽ�����ڴ�10�µ�123.6����Ԫ������ͬ����ϼ���19.2%������������ʳ���������Լ26����Ԫ���������һ���µ�ʯ�ͽ�����������ѡ�

�������貼����ԭ�ͱ�����ĿǰÿͰ70��Ԫˮƽ����ô��2013����ȣ�ӡ��2015����ʯ�ͽ�����Ŀ��ʡ��Լ527����Ԫ��������������Ϊ2013�겼����ԭ�;���ԼΪÿͰ108��Ԫ���վ�������Ϊ380��Ͱ������ӡ�Ƚ���1-10�µĽ���ˮƽ��

�������������ĿǰԤ��ӡ��2014��ȫ��ƽ����Լ��850�֣���ʹ���ط�2013���Ե���1000�ֵ�ˮƽ������ɱ�ҲԶ����ʯ����Ŀ��ʡ�µ�Ǯ��ô�ࡣ

�����ֻ��ƽ�2013�����Ϊÿ��˾1411��Ԫ��Ҳ����ӡ�Ƚ���974�ֻƽ����Լ440����Ԫ�����2015��ƽ������ÿ��˾1200��Ԫ���ң�1000�ֻƽ�����Լ384����Ԫ��

��������ζ���������ǰ�۸�ˮƽ���㣬ӡ��ʵ���Ͽ��Խ��ƽ�����������ӵ�����¼ˮƽ�����һ�����Ӿ羭���ʳ�������

�������۲���Щ���ݣ����ѷ��ֽ��ڻƽ�����������ǰ�������˵��ĵ�ԭ��2011��9�£��ƽ���Ȼ����ÿ��˾1900��Ԫ���ϵļ�¼��λ���ƽ��������ȴ��Ȼ�����ǡ�

����ʵ���ϣ�����ԭ�͡��ƽ��ú�۸����»�������Ī�ϵ������������ٵ��ľ����ʳ������⡣

������ʹú������������Ҳ��������̫�ྭ���ʳ��֣���Ϊ����ÿ��ú̿�ļ۸���ܻ��2013��ˮ���ٵ�10��15��Ԫ��

������ѯ����OreTeamԤ�⣬��2015��4����IJ��꣬ú���ڻ�������2.10�ڶ֣���������ˣ����ڳɱ�Ҳ�����2014��3��ֹ������ڵ�1.684�ڶ�ú�߳����ࡣ

����ԭ�ͼ۸��»��ƶ�ӡ�Ƚ��ڳɱ����ͷ���֮����������ǿ��������ӡ�ȿ��ܻ�ȡ��ȫ���ƽ�������ơ�

����˵�������а�