�����������������������������һ��������ǣ�����Ҫ��β����¸�ʵ�ֲ������ɣ�����������⣬������Ҫ˵���ǣ�Ͷ�����ƣ�������Ҫ�д����Ȼ��������ʲô��Ͷ��ʲô�������أ�������������ͨ�����ż�����Ҫ��ͼƬ�����������������������ڴ������ظ��ֻ��������Լ�����Щ������Դ����Щ֧�������ܶ�֢��ҩ����취����Լ��Ĵ���ˮƽ�����õ����Լ����ʲ���ֵ������ʵ�ֲ������ɡ�

�������ȣ������������������֧�������ʲô����

�����������������ƺͲ�����һ���������漸���������

����1. ���ʲ���ծ����ͬ����ͥ��֧�������һ��ʱ�ڵ�������¼��ͨ�����½��㡣

����2. ���ֽ����Ϊԭ����ˣ����ÿ��ڻ���ʱ�ż�֧����

����3. �����ʲ����ֽ���������������ʱ����ã�ֻ���ʱ����ü����룬�ջ�Ͷ�ʱ���Ϊ�ʲ��������������롣��������ʲ����ܰ�����Ʊ��ծȯ������������ز������ã��ʱ�����ָ���Dz�����棬���磺��Ʊ����������Ǯ��ȥ�����ǮΪ�ʱ����á�

����4. ������Ϣ̯��ֻ����Ϣ���ּ�֧���������Ϊ�ʲ���ծ������

����5. �ϱ��е������Ӧ����˰��ġ�

���������ǿ������Ŷ����ϱ��������Լ�ʵ��������������������ᷢ�����к�����˼�ĵط���

��������������������ű��������ƹ��Ʋ����ǻ�������������š�

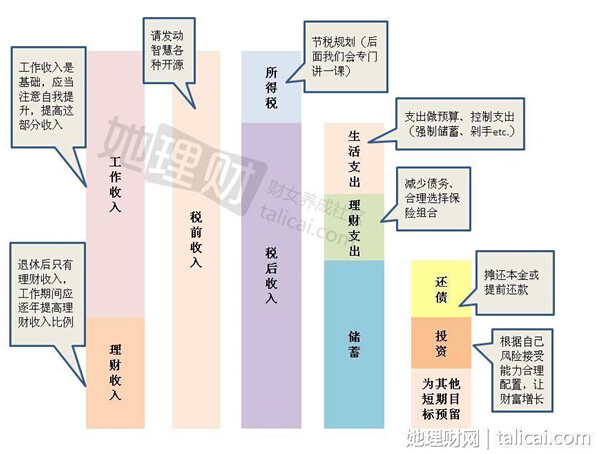

������ͼ�����롢֧������������˷ֽ⣬�����ÿһ�����������Ӧ�Ľ��飬ּ���ò��۵IJƸ��õ�����������

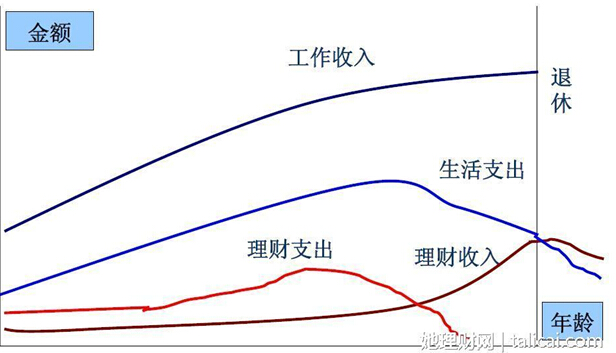

�����������һ�ţ�һ������֧����ͼ��

������������ͼ����������û�н��ȸ����أ�����ǰ�����𣿺úù�������ۣ����������и���Ǯ�������ƣ�Ȼ������и����������룬Ȼ������и���Ǯ�����������ơ������Ǹ�����ѭ����Ҫ���������������ռ�ȣ����ݺ����֮ǰ���µ�Ǯ���Ϳ�������ˣ�

����˵�������а�