来源:中国证券网.上海证券报

来源:中国证券网.上海证券报

几个月来,多位内地富豪因一款带有杠杆性质的股票累积期权而深陷“KODA门”,银行追讨欠款、富豪负债喊冤、香港金管局无从插手。就在这场纠纷集中爆发的3个月后,记者终于从香港汇丰银行的一位私人银行客户手中拿到了一份KODA的产品说明书,至此,被业内专家和牵涉投资者普遍质疑非常不平等的“条约”终于浮出水面。

⊙本报记者 涂艳

| |

| |

| |

KODA被指不平等条约

“产品本身肯定有问题,是一款银行不需要向投资者支付权利金的‘畸形’的、不平等的期权产品。”中欧国际工商学院金融学教授赵欣舸博士认为。

KODA其实是一种累积期权合约,常见的投资标的资产为股票、贵金属和外汇等,而此次集中爆发于“KODA门”的产品主要投资于香港股票。因该产品而发生巨亏2000多万的万辉(化名)现在终于能一针见血地概括产品特点了:“就是银行和我约定某只股票的行权价和取消价,如果实际股价高于行权价而低于取消价,则我可以按约定份额例如最低1000股买入所谓的打折股票;而如股价某天跌至行权价之下,那我就要双倍地以行权价买入。

2007年4月,万辉在汇丰私人银行(瑞士)香港分行已经开户2年多,而那时他已经是内地一家大型外贸企业的老板,手中拥有近亿元的资产。“在开户时就存入了5000万港元资产,两年多下来收益一直非常稳健。而我的私人客户经理正是在2007年向我推荐的这款害死人的私人银行产品。”想起此事,万辉至今还非常懊恼。

之所以被指不平等条约,就在于KODA是一款名为期权却违背期权本质的产品,通常我们所熟知的期权简单来说就是通过花费一笔权利金而获得一个在一定期限后按约定价格买入或卖出标的物的权利,这个权利可以行使,更可以放弃。“虽然KODA提供了投资者低于市价购买股票的权利,但是到达取消价合约就终止了,也就是说收益有限。而投资者提供给银行的却是一个不论市价跌至多少都按行权价购买,且加倍购买股票的权利,由于这两个权利代表的利益不对等,所以投资者在签订合同时就应该从银行那拿到一笔权利金。” 赵欣舸解释。

其实这笔权利金就是投资者承担无限风险义务的事先补偿,而正是由于银行在一开始没有向投资者支付这笔权利金,也就是KODA产品不平等的根源所在。

合约曝光 普通人就能看懂

“一开始银行并没有给我提供中文版本的说明书,厚厚的英文文件传真过来后确实没有细看。而我就一直理解KODA就是打折股票,甚至还认为我当时下单的5000股就是合约所有的份额。”万辉回想当时的情景。

而记者拿到此份名为“累算远期交易”的中文说明书之后发现,虽然正文内容长达17页,但是普通人只要稍微浏览至少可以掌握该产品的基本特点和风险。例如,在第6页共有8条非常明显的“风险摘要”,其中一条清楚地写明:“交易并不保本,客户可能面对的损失将无限。”而另一条则表明:“ 如客户为买方,即使当前价格低于行使价,即‘以亏本价买入’,客户仍有责任以行使价累积基准工具。在每一宗使用杠杆的交易中,‘以亏本价买入’额将倍增。”很清楚的是,这款打着“打折股票”名义到处兜售的产品并非只是单向的,而它的另一个方向就是股价下跌时的双倍购入风险。

“在发现账户内保证金不足后,银行要求我追加现金担保,而我当然不想继续交易,但是银行拒绝我的要求,并一直在为我购入。” 万辉至今不理解。

“说明书中的风险摘要中也明确提到,客户有责任持有合同直至期满。如客户因市场价格波动而遭受损失,本行并无责任按客户要求终止交易。至少从说明文件来看,外资银行不会犯下什么能被抓住把柄的低级错误。而投资者往往会忽略。”在通读完这款说明书后,赵欣舸博士感叹道。

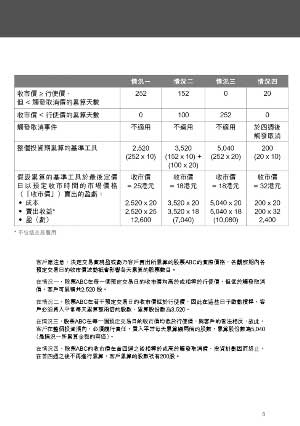

记者在花5分钟大致翻阅说明书后也发现,说明书的正文用表格和示意图等方式分别举例了客户可能遇到的几种收益情况,即使没有耐心读完这大段篇幅,但仅从其中第8页(见图)的表格就能大致对收益和风险有了解。

“投资者只要肯读合同,就会发现其实并不如外界所述产品会复杂难懂,一个有一定投资经历的成年人甚至具备一定理解能力的中学生都能理解合同的本质和基本特点。” 赵欣舸博士认为。“另外,我建议投资者千万不要轻信盲从,这么明显不平等的条款竟然能被这些头脑精明的商人甚至律师接受,在一定程度上也源于国人的崇洋媚外心理。最好的办法,应该是对于不懂的东西就坚决不碰。”

而对于中文说明书为何迟迟才露面,业内一位专业人士透露:“由于KODA的产品中间利润非常可观,为了快速‘请君入瓮’,很多香港的客户经理在一开始就会告知投资者只有英文文件。而事件曝光之后,通过几番周折投资者才有可能拿到中文说明。”

银行仍涉嫌与客户对赌

在本报4月份对案件的报道中,就有业内著名律师质疑:银行是否有利用这款产品与客户对赌呢?看过说明书后,我们至少可以确认的是:产品的投资收益和风险只与实际股价有关,银行并非用投资者的资金去二级市场购买股票,也就是说这些“苦主”自始至终并没有成为过某个上市公司的股东。

“其实和很多结构性产品的原理一样,由于银行具有定价权,其中关键的‘行权价’、‘实际股价’和‘取消价’都是银行在格式合同中事先确定的。而挂钩的实际上就是某只股票的实际股价,所有的结算都是纸面的。” 招行杭州私人银行中心的某位高级理财经理曾向记者分析。

例如这款汇丰的产品说明书中举例:现货参考价(即最终收市价)为25港元,行使价为20港元、取消价为30港元,假设一年有252个交易日,如果该期限为1年的合同运行过程中,挂钩股票的收市价均在20-30港币之间时,投资者账内就有252×每日约定购入的股数,投资者帐内盈利就为(25-20)×252×每日约定购入的股数。其实,投资者并非真如计算中所述购入了该股票,只是挂钩的计算标准而已。

“银行向你销售这个产品的时候,它并没有到市场上真正把这只股票给买回来。而是投资者跟银行买了一个合约,这个合约实际上是一个对赌的合约,即跟签约的银行在对赌。”代理律师肖金泉在4月接受记者采访时首次提出了银行涉嫌对赌的质疑。而如今,这个质疑在这份完整的产品说明书被曝光后显得更加明确。

|

|

我来说两句(19条)