黄金:避险港 价格走势 2 008年全球金融市场经历了大萧条以来最为震荡的一年,但黄金价格却连续第8年上扬。截至08年最后一个交易日伦敦午盘定盘,现货金价全年收于869.75美元/盎司,较2007年收盘价上扬36美元/盎司;2008年全年黄金均价上扬175.33美元/盎司,至871.85美元/盎司。鉴于金融市场其他领域纷纷遭到毁灭性打击,金价的表现令人印象深刻,全球股市和许多商品价格在过去1年中几乎跌幅过半。

受到避险资金在贝尔斯登(BearStearns)破产危机后涌入金市的推动,金价在2008年1季度创出历史新高,3月17日伦敦午盘定盘时触及1011美元/盎司水平。而在3季度时,金价曾再次逼近该位,于7月15日升至986美元/盎司,在此前一天,美联储(Fed)和美国财政部刚刚宣布对美国抵押贷款巨头房利美(FannieMae)和房地美(FreddieMac)的联合救助计划。

金价在随后的两个月内逐步走低,但在美国民主党占优势的众议院否决7000亿美元金融救助计划后,于9月29日升回905美元/盎司水平。

此后的两周金融业负面消息不断,包括雷曼兄弟(LehmanBrothers)、美林集团(MerrillLynch)、美国国际集团(AIG)、和华盛顿互助银行(WashingtonMutual)均宣布在当前信贷环境下将无法运营。最终,雷曼兄弟宣布破产,美林被美国银行(BankofAmerica)并购,AIG和华互则受到美国政府的救助。

在短暂的回撤后,受到全球6大央行紧急联合降息的提振,金价于10月8日再次上冲903.50美元/盎司,该联合行动显示出全球金融和经济状况的恶化状况。但随之而来的是金价的大幅下挫,现货金价在10月24日跌至全年最低价712.50美元/盎司。

不过金价在年底前企稳,最终在最后两个月上扬近150美元/盎司,在最后一个交易日的伦敦午盘定盘时报在869.75美元/盎司,较2007年底上扬4%。

在其他商品价格暴跌的背景下,金价如此走势令人印象深刻。在我们常规监控的17种商品中,黄金是唯一在去年呈现价格上扬的商品。去年铅、镍、铜和原油价格全年跌幅分别达到63%、58%、57%和56%;其他贵金属也出现重挫,银价下跌27%,钯价下跌49%,铂价下跌39%。

波动率

金价2008年4季度初的波动率水平有所上升,根据对22日平均波动率水平的测算,金价波动率一度于10月17日达到全年峰值53%。尽管黄金价格每日振幅在随后有所降低,价格波动率依然在年底前维持37%的水平,较历史长期基准(12.5%)高出很多。

尽管如此,相对于其他金融资产和大多数商品价格而言,金价的波动依然维持在较窄的区间。2008年4季度美股标普500指数波动率一度达到88%,年底收盘时为50%;4季度油价波动率也高于金价,22日价格波动率水平最高曾升至84%,年底收盘时为75%。此外,高盛商品价格指数(GSCommodityIndex)波动率也被推升,年底时达到51%。

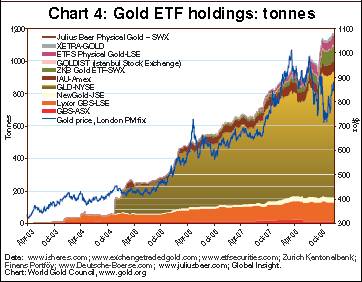

交易所交易基金

(ETF) 投资者2008年4季度通过ETF共买入黄金96吨,3季度的购买量达到创纪录的145吨,这令我们监控的ETF黄金持有总量达到纪录高位1190吨,以2008年收盘价计算,总值达到近330亿美元。其中,2008年12月月度资金流入尤为强劲,投资者总共买入黄金44吨,11月为16吨,10月为33吨。

在瑞士上市的瑞士苏黎世银行(ZürcherKantonalbank)黄金ETF在2008年4季度黄金购入量达到创纪录的40吨,而在纽约证券交易所(NYSE)、墨西哥、新加坡、东京和香港等地共同上市的SPDR黄金ETF在4季度累计购入黄金25吨,令该基金黄金持有总量达到纪录高位780吨。英国投资者也在4季度加大购买黄金力度,2个在伦敦证券交易所(LSE)上市主要的黄金ETF产品的黄金购买量也达到10.9吨。

黄金期权

自4季度开始的黄金看涨和看跌期权交易相对清淡,受到金价下跌的影响,两个品种的日成交量均保持低位。但11月中旬金价的反弹刺激黄金看涨和看跌期权需求增加,看涨合约需求在11月24日升至季度峰值58,348份,看跌合约成交量则升至16,295份。不过相比3季度看涨合约180,840份,看跌合约41,022份来说仍有不小差距。

自4季度开始的黄金到价期权隐含波动率接近49%,但随着季度初期金价的下跌,看涨和看跌期权的隐含波动率在11月11日一度跌至38%。11月下旬随着成交的逐步恢复,隐含波动率也回升至较高水平。黄金看涨期权隐含波动率于11月24日回升至峰值50.8%,看跌期权隐含波动率则升至47.5%。截至08年年底,黄金看涨期权日成交量下滑至24,698份,看跌期权成交量降至13,611份,两个品种的期权隐含波动率均回落至41%的水平。

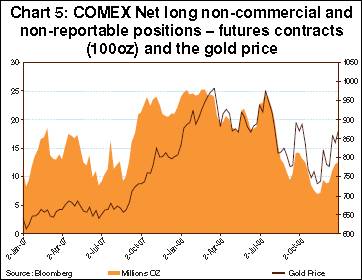

期货交易所 投资者也可以通过全球各地的期货交易所进行黄金交易,其中交易最为活跃的就是COMEX期金。数据显示,COMEX非商业和非报告性黄金期货净多头头寸于2008年3季度大幅下滑,4季度初则延续跌势,自3季度末的1410万盎司跌至11月中旬的690万盎司。我们认为这样的行动反映了投资者卖出黄金套现以追缴其他资产保证金的现实。与此同时,COMEX期金总体净多头也自1850万盎司跌至1470万盎司。

在11月中旬以后,COMEX黄金期货净多头出现回升,至年底前增加1260万盎司,但更多是受到关闭空头头寸的驱动(截至年底的空头头寸自11月中旬的770万盎司锐减至210万盎司),因投资者继续降低风险偏好而非建立新的多头头寸。

日本东京工业品交易所(TOCOM)是另一个黄金期货交易的重镇,表现基本和COMEX相类似。自3季度开始,TOCOM期金多头头寸也出现明显清算迹象,4季度初期跌势继续,季度末则小幅回稳。

黄金及现货溢价

黄金第四季度出现“现货溢价”情形,这是非常罕见的(成交活跃的期货合约在滚动日临近时除外)。“现货溢价”指远期合约价格低于现货价格。黄金远期利率(GOFO)是由美元利率和同期黄金出借利率相减所得。因为美元利率通常都高于黄金出借利率,所以,黄金是一般而言是“期货溢价”的,即期货价格高于现货价格。

正如金价是由黄金买卖平衡来决定的一样,黄金出借利率是由黄金的借入及借出情况来决定的。如果可供借出的黄金少于需要借入的黄金数量,那么黄金出借利率将走高,反之出借利率将走低。

过去10年,仅出现三次1个月黄金出借利率高于同期伦敦银行美元同业拆借利率。第一次是1999年9月29-30日,当时1个月黄金出借利率升至9.93%,较美元1个月拆借利率高出453个基点。原因是,在那之前的3天即9月26日《央行售金协议》(CGBA),也叫《华盛顿协议》刚刚签署。CGBA是欧盟15国央行签署的,该协议规定未来5年他们黄金总售出量将不超过2000吨,而这些央行正是买卖黄金的大户。

第二次发生在2001年3月9日和3月12日,黄金出借利率6.28%,较1个月美元出借利率高出约100个基点,原因是央行的借贷行为发生转变,尤其是央行将开始提供更长期的黄金贷款,有史以来第一次提供3年期的黄金贷款,但这是建立在他们愿意提供短期黄金借贷的基础之上。短期可供黄金数量的萎缩导致黄金短期出借利率上升。

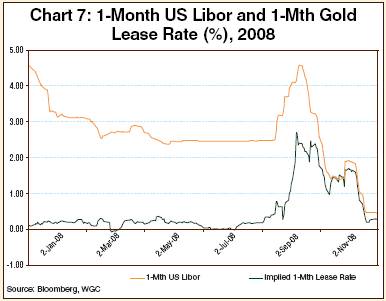

第三次则发生在距离现在不远的时间,那是2008年11月21和24日之间。相较前两次,这次现货溢价幅度很小,1个月黄金出借利率较1个月美元出借利率仅高12个基点。出现这种情形的背后原因就是信贷危机,由于金融环境继续恶化,央行减少向银行的黄金出借数量,导致黄金出借利率走高。

实际上,2008年10月7日,1个月黄金出借利率曾达到2.7%的高峰,6周后黄金出现“现货溢价”。而10月7日这周正是美国股市75年来最糟糕的一周,在此之前的2周,一系列银行灾难降临,雷曼、美林、美国国际集团和华盛顿互惠银行宣布他们无力在目前信贷情况下继续正常运转。雷曼被批准破产,美林被美国银行收购,美国国际集团和华盛顿互惠银行则获得政府救助。在此情况下,央行既然意识到在向银行借黄金一事上要更谨慎。

10月7日时因为货币市场利率也走高(1个月期美元拆借利率4.14%),黄金远期利率继续保持正数。但是,接下来的6周时间内,由于美联储两次降息累计100基点,并宣布很多其他特殊措施为市场提供流动性后,货币市场利率大幅走低。这些措施是奏效的,在10月7日和11月21日之间,1个月美元拆借利率大跌275个基点,这导致黄金远期利率也紧随其下跌,并最终跌至负数区域。

场外交易市场

(OTC) 在第四季度前期的场外期货市场,通过抛售黄金来弥补在其他资产投资中的保证金的不足是个主题,导致金价出现下跌。但是,根据GFMS的数据,这些外流的黄金完全被四季度接下来的买盘抵消。GFMS预估,第四季度场外交易市场黄金呈现净买入,这为金价在第四季度后期走高提供支持。出于避险需要,长线投资人将资金从其他投资工具上转移到黄金帐户上,第四季度单纯的短线投资仓位看来非常少,这与COMEX空头仓位剧减的事实相符。

金条和金币 目前金条金币的最新数据只到2008年第三季度,第四季度的数据将在2月中公布。08年三季度黄金零售需求十分强劲,较07年第三季度的105.1吨增加127吨,达到232.1吨,增幅121%,其中,美国(增20.3吨)、印度(增18.7吨)、瑞士(增17.5吨)和德国(增16.0吨)是主要推动力,有相当数量的其他国家的零售需求也大幅上升。很多国家的黄金经销商被报都在囤积金条和金币。

虽然08年末时金条和金币的需求趋缓,但一些迹象表明08年第四季度的整体需求依然强劲。第四季度,存货是个问题,一些经销商仍然无法得到他们喜欢的所有金币,重新增加库存(以满足需求)为09年一季度黄金零售市场继续稳健发展提供了一个良好依据。

市场和经济影响 2 008年黄金均价为923.46美元/盎司,3月份贝尔斯登危机爆发后避险资金流入支持所致,随后这些资金回流,同时美元趋稳,导致金价在二季度回调,均价为896.77美元/盎司。第三季度尽管金融市场急剧恶化,但金价继续下跌,平均价格870.88美元/盎司。

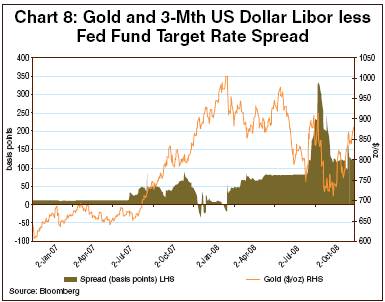

黄金第三季度相对于上半年的欠佳表现,部分也是受金融危机恶化的影响。截至第三季度,危机是如此之深,波及面积是如此之广,以至于只有那么一丁点资产可卖得一些价钱,以弥补在其他资产中不足的保证金,黄金就是其中可卖资产之一。以这种方式进行融资被货币市场的实际情况给放大了,第三季度,3个月美元拆借利率达到4.1%的顶峰,较当时的联邦基金基准利率高出205个基点。对很多机构而言,第三季度借入现金不是一个简单的选择。

第四季度金价继续下跌,并在10月24日触及年度低点712.50美元/盎司。保证金有关的卖盘继续给金价施加压力,一个典型的例子就是,标普500中的上市公司市值在三季度末到11月中旬这期间跌掉了35%,标普高盛商品指数更是大跌40%。与此同时,货币市场环境继续紧缩,3个月美元拆借利率升至4.8%,较联邦基金基准利率高出332个基点。10月初至11月中期间美元的升值(幅度8%)也降低了黄金对冲美元贬值的需求。

但是,第四季度确像是冰火两重天,11月中旬后,金价再度抬头上扬156.25美元,至869.75美元/盎司,确切说是在2008年11月13日至年底这段时间。原因有以下几个方面:第一,货币市场环境回到更为正常的水平,或者说从最近的标准来看是“正常的”。11月中,3个月美元拆借利率回到2.2%,年内余下时间也一直处于低位。金融市场也稳定到一定程度,很多资产窄幅波动,而不是大跌,这缓和了金价因保证金需求而下跌的压力。

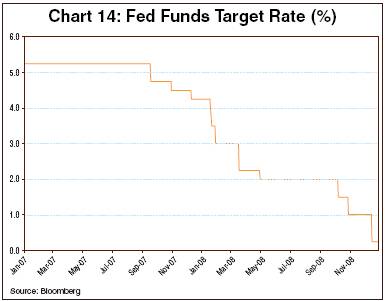

第二,很多投资者开始对通胀前景感到担忧。第四季度货币市场进入一个全新的世纪:回到零利率。美联储在10月8日宣布再度降息50个基点至1.5%,并且是溜达央行毫无征兆的联合降息。随后,10月29日,美联储再度减息50基点,并在12月16日将利率降低至近零的水准——表述上是联邦基金基准利率降低至0-0.25%。与此同时,美联储还采纳量化宽松货币政策。

美联储的货币政策,伴随着全球范围内的大幅降息,以及新任奥巴马政府可能采取的大幅财政刺激措施,很多投资者开始对未来的通货膨胀感到紧张,激发了黄金的保值需求。

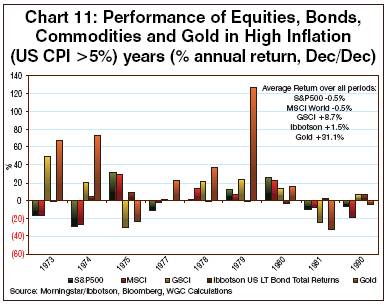

像债券和股票这样的传统资产,通常在高通胀环境下表现得很糟糕,相反,黄金和商品通常在通胀环境下可以表现得最好。1971年黄金可完全自由交易以来,美国消费者物价指数有9年是高于5%的,其中有5年美国和其他国家股票市场下跌,4年上涨,9年中的平均跌幅为0.5%。长债表现得并没有好多少,其中有5个年头下跌4个年头上涨,总体涨幅1.5%。相反,高盛商品指数(GSCI)9年中有7年上涨,平均涨幅9%。但是,只有黄金才是真正闪闪发光的,6年上涨3年下跌,平均涨幅高达31%。

第三,11月中旬至年底美元加权指数重拾跌势(7月中旬开始曾上涨),跌幅5%,黄金作为美元贬值的对冲工具,其需求再次上升。

最后,以色列与哈马斯宣战,2008年的最后几天,黄金避险买盘增加。

可怕的一年

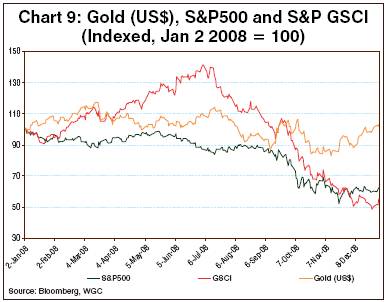

2 008年黄金已经连续第8个年头上涨,而这一年对跌幅近半的世界股票和其他商品市场而言却是“可怕的一年”。金价2008年纽约交易收盘价为882.05美元/盎司,较2007年底上升6%。尽管绝对值上看,金价增幅较小,但和其他资产相比,这仍是令人印象深刻的。美国和世界其他国家股票市场,以及标普和高盛商品指数中的商品同期跌幅都在38%和45%之间。布伦特现货原油跌55%,收于41.76美元/盎司。黄金价格在第四季度基本持平(涨1.3%),而股票市场跌幅却近20%,商品市场更是大跌40%。在官方利率不断大幅下调以及衰退可能更深更广的恐慌不断升级下,政府债券2008年整年都有较好支撑。

若要描述第四季度的市场趋势,从哪开始的确是个难题,因为这季实在有太多的意外。也许一个好的开始点会是市场对世界主要央行尤其是美联储货币政策的反应。10月8日,在几度降息并采取一系列特别措施后,美联储再次降息50个基点至1.5%,并且是和其他五大央行在毫无征兆的情况下联合降息。尽管如此,这样的举动依然无法阻止金融市场继续溃败,迫使美联储在10月20日不得不又一次降息50个基点,随后在12月16日将利率降至0-0.25%这样一个接近零的水准,与此同时,美联储还宣布采取量化宽松货币政策。

大幅降息、衰退延长的恐慌以及资金向美国债券的转移纵贯整个第四季度。第三季度末时,10年期长债收益率跌至3.8%,第四季度时跌至2.0%,为有史以来最低。

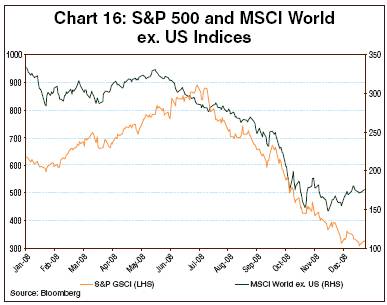

继08年前三个季度下跌20%后,标普500的公司市值在第四季度再度跌掉22%,迫使该指数点位下跌至903.25,并创下大萧条以来最糟糕的年度表现。除美国之外的摩根士丹利资本国际指数第四季度也下跌22%,收于1231.74,较2007年下跌45%。

第四季度,金融股继续创新低,同样命运的还有新近想美国政府伸手要钱的美国汽车生产商。通用汽车股价创下2.79美元的最低价。第四季度发生的事情还提醒人们,危机已经不仅仅局限在金融领域,几家零售业巨头也申请破产。英国百年老店Woolworth最终因不敌金融危机冲击而在12月末时进入破产管理状态。

世界经济增长的断裂也导致原材料和能源的需求大幅下降,进而导致商品价格的巨幅下挫。标普高盛商品指数第四季度跌幅达到44%,其中很大一部分原因是因为油价的崩盘,因为油价在整个指数中的权重较高。布伦特原油2008年收盘报41.76美元/盎司,12月中旬时最低跌至34美元,全年累计下跌50美元。第四季度还传递出一个强烈的信号,那就是金价和油价之间不再有稳定的关联关系。2007年底至2008年底,油价自93.89美元/桶下跌至41.70美元时,金价却从833.92美元/盎司上涨至882.05美元/盎司。

更多的经济忧虑 美国经济研究局(National Bureau ofEconomicResearch,简称NBER)于12月1日发布报告称,美国经济自2007年12月便已经陷入衰退。而经济衰退早已自美国传导至大西洋彼岸,数据显示,欧元区2008年3季度经济收缩0.2%,已是连续第二个季度负增长,意味着欧元区经济也陷入衰退。

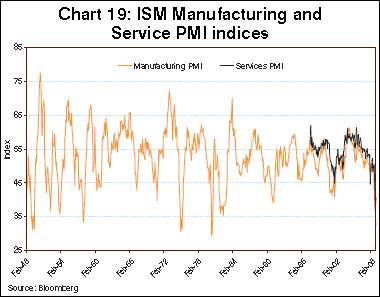

数据同时显示,美国和欧元区2008年4季度经济依然收缩。美国ISM制造业指数4季度继续维持50下方波动,均值仅为35.8,暗示制造业活动较3季度更为疲弱,3季度的均值为47.8;ISM服务业指数4季度跌至40.8的均值水平,3季度曾维持50上方水平。欧元区方面,欧盟经济状况指数显示,4季度衰退较3季度更为严重。

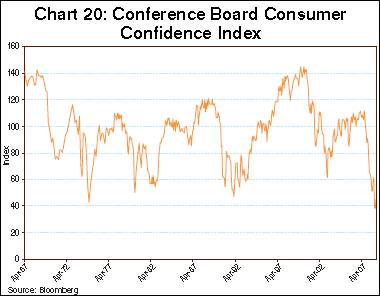

新的一年不太可能带来很多好消息。消费者信心继续下落,越来越多的工人失业,在股市重挫和房价下跌的双重打击下,家庭将继续适应财富缩水的现状。美国12月谘商会消费者信心指数跌至38,创1967年有纪录以来的最低水平。预计消费者在2009年上半年将更多偿还债务和增加存款,而不是支出和借贷。银行对贷款更加严格。欧元区家庭和企业借贷活动自11月以来几乎停滞,部分受到银行收紧的借贷标准影响,消费者尚不可能这么快得到援助。

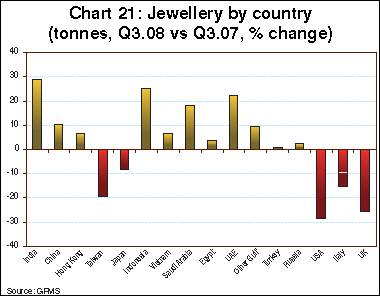

注意:首饰和工业需求的最新数据为 08 年 3 季度的数据, 4 季度的数据将在 2 月中旬的报告中公布。 首饰 2 008年3季度全球金饰需求在连续3个季度相对疲弱后有所恢复。3季度金饰需求较2季度跳升27%,至647.6吨;较07年3季度微幅上升8%,尽管按美元计算为增长38%。金饰需求的上升并非全球普遍,部分国家增长特别强劲,包括印度(增长29%)、中东(15%)和中国(10%),但增长部分遭受其他国家需求大幅下滑的抵消,特别是美国(减少29%)。

金饰需求上升最引人关注的原因是金价4季度的波动。许多国家的消费者希望在黄金价格具有吸引力时购入金饰,特别是在印度本地金价下降,以及种植季节雨量充分状况下希望增加财富的驱使下,大量消费者涌入金饰市场。

印度自10月中旬排灯节(Diwalifestival)开始,黄金销售趋旺,因适逢印度进入结婚季(10月至来年1月),印度2008年10月和11月进口黄金数量较2007年同期增长36%。但另一方面,西方国家对金饰的需求在4季度依然保持低位,受到消费者在2008年财富缩水后继续调整消费模式的影响。

工业应用

黄金的工业需求受到全球经济增速大幅放缓的冲击,占工业用金很大一部分的电子设备用金需求2008年3季度季率下滑7%,至71.3吨,年率跌幅则达到10%。作为全球最大电子设备市场的日本,其工业用黄金需求相对年初水平,降幅近15%,受到制造商因半导体供大于求而减少产出的影响。事实上,供应过剩在某些情况下已经令产品价格低于生产成本。

其他工业需求和装饰配件3季度的需求也告疲弱,相对年初水平下滑16%,至19.8吨,疲弱状况主要是受到印度3季度承购量大幅下滑所致,其较2007年3季度承购量的跌幅近20%。

金价的提高,特别是金价波动率的上升是工业用金需求下滑的催化剂,其中印度Jari(用在结婚莎丽上的一种特殊金线)的需求依然对金价波动相当敏感。此外黄金在牙科上的应用也较2008年初下降11%左右,至12.7吨。

矿场生产

黄金矿场产量估计在2008年3季度基本保持稳定,相对年初水平仅小幅增长2%。许多国家经历了减产,其中南非首当其冲。受到电力问题的影响,南非主要的采矿区Kloof关闭长达6个月。此外,印度尼西亚、澳大利亚和美国也出现小幅减产。不过中国和拉丁美洲,特别是秘鲁的黄金产量出现增长。

解除套保(De-hedging)在过去几年一直对黄金总体供应产生不利影响,而2008年3季度该趋势显著放缓。生产者在2008年3季度仅削减对冲帐头寸63吨,1季度和2季度分别达到128吨和126吨。根据贵金属咨询机构(GFMS)的估计,目前在外的对冲帐总额为526吨,因解除套保而对金矿产量造成的不利影响将继续减轻,虽然对总体供应的影响可能被其他因素所抵消。特别是全球央行净出售黄金预计保持低位,金矿供应限制不太可能放宽等。

信贷危机将继续影响金矿勘探活动和潜在的矿场扩张规模,特别是那些小型采矿企业。

央行

各地官方黄金持有水平继续呈现较大差异。亚洲国家央行在其外汇储备中继续持有很少甚至没有黄金,也代表未来可能增持黄金。而另一方面,欧洲各国央行持有大量黄金,正不断从其外汇储备中降低黄金的比例,这些黄金销售受到央行售金协议第二款(thesecondCentral BankGoldAgreement)的限制。根据该协议,各签约国央行在截至2008年9月27日的第4年,仅抛售了500吨年度限额中的358吨,创1999年协议首次签订以来的最低水平。2009年至今(截至1月9日),各国央行已经向市场抛售了48吨黄金,其中法国央行抛售20吨,荷兰央行抛售8吨。此外,在该协议范围以外的小部分黄金买入交易也在持续发生。

(本文为世界黄金协会2009年1月份最新研究报告,由24K99编译团队翻译,转贴请注明来源)

(责任编辑:廖翊珺)