进入搜狐理财频道(https://money.sohu.com/) 查看更多投资理财资讯 >>>

早上八点半在写字楼里,一群群身着西装,手拎公文包的年轻男女,匆忙地涌进电梯去上班;而晚上八点有些办公室里还是灯火通明;可到了周末,这里的大小餐厅,不再像平时那样需要排长队占位子才能用餐,……这就是北京的中央商务区——CBD商圈。

这里的白领,多半是外企员工,他们平时工作像在打仗,在工作之余出入于各种高级餐厅享受美食,去高级会所作SPA,他们也是国贸商城、华贸中心的VIP客户,在节假日想见到这些白领是难上又难,因为每到休假,他们也早早安排了国内外的旅游节目。

的确,他们平时忙点,但是不影响他们痛快地享受生活,在下文中就是这样的家庭,周华和太太都在外企公司上班,生活正如朋友说的那样,“三口之家,幸福潇洒着呢!”但是在光鲜生活的背后,周华夫妻是否就完全没有烦恼呢?因为他们对生活品质要求很高,还想让孩子将来去国外读书;而家庭将来的收入也不一定像现在这么高,要保证高品质的生活,未来的退休养老还是需要一笔很大的开销。

面对这些问题,周华夫妇还是有很多的忧虑,看看理财专家魏耘女士,是怎么帮助这个家庭解决这些难题呢?

家庭基本情况

居住地:北京海淀区

周华先生,30岁,大型外资IT企业的销售经理,月收入据销售业绩浮动,平均税后年薪至少24万元,年底有红包;拥有完善"五险一金"社保,个人医疗费用100%报销,家属和子女的医疗费用报销50%。

周太太,30岁,中型外资企业的人事经理,税后年薪12万元,年底有红包;拥有完善"五险一金"社保,超过2000元的医疗费用100%报销。

儿子,3岁,海淀区某私立幼儿园。

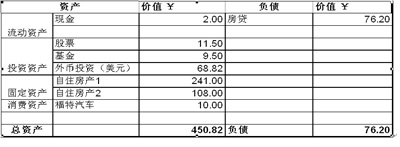

家庭资产状况

金融资产:450.82万元

固定资产:两套房产现值349万元

消费资产:福特汽车10万元

房贷:76.2万元

理财目标:

1.孩子在13年后到美国接受高等教育;

2.在30年后周华夫妻双双退休,享受养老休闲生活。

标题一:外企员工家庭,谁说了算?

周先生是一家大型外资IT企业的销售经理,太太是一家外资软件服务公司的人事经理,在IT圈里两人有很多共同的朋友,在朋友圈里,他们是知名的夫唱妇随恩爱家庭。

俗话说,经济决定地位。在现在的很多家庭里,常常是谁的工资多就听谁的,但是在周华的家里却显得有点不同。周华的工资是太太的两倍多,但是凡事都是夫妻共同商量才一起做的决定。初见周华和他太太,笔者就有这种感觉,在问道:“你们目前的投资是以什么为主和具体投资额”时,周华在列举的过程中,总要问下太太,是这样么?太太略略思考一下,并肯定地笑着点头。在和周华夫妇的交流中,理财师开始了对这个外企双职工家庭的理财规划。

1.了解家庭的投资风险

为了更客观地了解夫妇二人的投资倾向和风险承受能力,理财专家魏耘给周华夫妻作了相应的测试,包括对夫妇二人投资持有时间、投资收益率预期和对短期变动接受程度等问题。通过这些问题可以了解周华夫妇对风险的认识程度、家庭的财务需求及目标。而令笔者惊讶的是,夫妻两人的很多回答竟然相同,比如,“一年之内的投资组合,您最多可以接受多少损失(的百分比)?”答为“10%”;问“您是否同意投资安全的重要性超过投资增长?”一题时,两人同时都说“完全同意”,当问及夫妇二人的预期收益率时,二人的答复均是15%。如此默契的夫妻,投资风险的承受能力也是很相似,最后理财专家给出是“平衡型”投资者。平衡型的投资者所具有的特点是,投资者时刻寻找可以带来更多增长的投资组合,以保护资金不受通货膨胀侵蚀。虽然对投资市场可接受短期的波动和风险,但对较高的风险仍持谨慎态度。投资者最适合的投资策略是50%的固定收益和50%的成长性投资。

2.分析家庭资产变动情况

在了解夫妻双方的投资风险基础上,再结合客户的资产和负债类别,及其每月的收支结余,来看看家庭中现有的资金流动是否合理。

表1:家庭资产负债表(单位:万元)

| |

备注 1、外币投资均为美元,其中$60,000是周太太在美培训期间购买的基金市值,$33,000是某外资银行存款,按照汇率7.4转换成人民币,共68.82万元;

2.自住房产1为夫妻双方自住,自住房产2为父母自住,共总76.2万元的房贷。

表2:现金年流量表

|

项目 |

金额(万元/年) | |

|

家庭税后总收入 |

39 | |

|

|

税后工资收入 |

36 |

|

|

金融产品收益 |

3 |

|

家庭支出 |

27 | |

|

|

日常支出 |

6 |

|

|

房贷支出 |

13.2 |

|

|

服装、娱乐等 |

4 |

|

|

旅游支出 |

2 |

|

|

商业保险支出 |

1.8 |

|

家庭结余 |

12 | |

备注:

1.日常支出只是包括平时一家三口的饮食、交通等费用,而家里福特车的保险和燃油由周华单位报销。

2.双方单位每年发健身卡5千元年卡,所以在每月的娱乐费用里,只包括和朋友聚餐或社交活动开支。

3.商业保险支出,包括夫妻两人的各是保额是30万元的意外险和30万元的重疾险;

综合以上的资产负债和现金流量表,从理财专业角度来分析,周华家庭的财务指标是否合格呢?

表3:家庭财务健康指标分析表

|

家庭财务指标 |

实际数值 |

参考数值 |

诊断/建议 |

定义 |

|

资产负债率 |

16.9% |

< 50% |

安全 |

总负债/总资产 |

|

债务偿还比率 |

34% |

< 35% |

基本安全 |

每月偿债额/每月收入 |

|

消费比率 |

69% |

60% |

不安全,建议减少生活支出 |

每月总支出/每月收入 |

|

流动性比率 |

0.9 |

3 - 8 |

不安全,没有基本的应急资金 |

流动性资产/每月支出 |

|

固定资产比率 |

77% |

<60% |

较高,建议增加流动性较好的金融资产 |

固定资产/总资产 |

|

投资净资产比率 |

0.24 |

0.5 |

略低,建议考虑金融产品投资 |

投资资产/净资产 |

理财专家点评家庭财务指标:

经过对周华家庭财务指标的分析、理财需求和理财目标的讨论,以及对家庭的风险承受能力和投资期限的判断,理财专家认为:建议 :

从家庭财务指标的分析表中,不难发现,由于周华家庭的整体消费偏高,导致储蓄和结余的减少,也就是说可用于投资的资产也相应减少,这也是投资净资产比率偏低的原因。在不改变现有资产结构的假设下,若将消费比率控制在安全范围内(60%),需每月减少支出3,000元,建议减少娱乐性和服装等非必要支出;而债务偿还比率基本安全,主要是因为目前拥有两处自住房产要还贷,随着工资水平的提高和金融投资的不断增加,此比率会进一步改善;但是如果工资水平下降,或者金融投资不利的话,那么小家庭可能要考虑出租一处房产增加收入,要和父母住在一起以减少生活支出了。一般来说,家庭的应急流动资金至少应为月收入的3倍(97,500元),而目前周华先生只有2万元的现金,建议减少每月支出(或增加收入)以增加储蓄作为应急资金。增加储蓄的可行办法之一,女主人减少冲动性消费,不要在换季时大包小包地拎回家。虽然说“女人的衣柜永远缺一件衣服”,可还是应该充分明白“消费 = 收入-储蓄”,而不是“储蓄 = 收入- 消费”,强制储蓄的习惯对这个家庭非常重要。

标题二:孩子,我们,一个都不能少

在和周华夫妻谈话中,逐渐感觉家里的大小事情都是周太太一手安排,周太太在理财上也有自己的安排,理财思路也非常简单:先生的薪水用来做家庭的基本开销,如房贷、商业保险、日常生活和娱乐费用支出。而她自己的薪水多用来买衣服、化妆品等,但是大多数时候的确是率性而为。但是如果强制储蓄了,就可以完成周华先生和太太的理财目标——孩子教育金和未来自身的养老金么?

理财远非那么简单,这是家庭财务的系统工程,但是针对教育和养老这些长远的目标来说,家庭的保障体系则是更是重中之重的。尽管周华家庭医疗保障看似足够,但是值得注意的是,为了达成孩子教育和自身养老的长远理财目标,还是需要补充商业保险。

一、家庭的保障规划

1.先来看看目前家庭所享有的保障。

家庭社保的实际数据,周华先生,养老保险账户每月2,292元(单位缴1,993元,个人缴299元), 医疗保险账户每月1,199元(单位缴费997元,个人缴费202元),失业保险每月199元(单位缴费149元,个人缴费50元),工伤每月100元,生育险每月80元,住房公积金是北京职工的上限2,392元。而周华太太的工资远低于先生,但享受的社保数额和先生基本相同。 可以看出周华夫妻的社保,相对一般人来说是比较优越的。可再看看周华还能享有个人医疗费用100%报销,家属和子女的医疗费用报销50%;而周华太太如果超过2000元的医疗费,她所在公司也能100%报销。但是周太太一年的看病费用很少超过两千元,所以大多数时候会选择在周先生的公司报销。

公司提供的医疗福利待遇很好,但是周华夫妻还是为了防止不测的意外发生,自己个人还有商业保险,各是30万元的意外险和30万元的重疾险

2.完善的家庭保障额度

孩子上私立幼儿园,平时不回家,而在周末的时候双方父母也会帮着照顾,而且4位老人的的身体不错,退休后的收入和福利都很好,这对周华夫妻来说,老人不用担心赡养的费用问题,难怪圈里朋友说他们“潇洒”。而家庭的保障计划,如果根据家庭需求法来规划保障额度,只要考虑夫妻双方和孩子一家三口的基本生活费的需求就可以了。

表4:应有保额分析表(单位:万元)

| |

看看这张家庭应有保额分析表,1中,按照保险行业的通常规则, 设定的生活保障年数为10年,生活费用保障为234万元,即家庭总收入*(1-储蓄率)*生活保障年数=(24+12+3)万元/年*(1-40%)*10年=234万元(假设通货膨胀率和工资增长比率相等);2中子女教育储备金约76万元,是根据孩子在国内选择较好学校完成包括大学教育在内所需金额,其中各部阶段每年费用,幼儿园约2万元,小学约1万元,初中为2万元,高中为4万元,大学约5万元,如果按照3%的学费年增长率计算,共需75.7万元。加上剩余房贷总共的家庭保障是313万元。

理财专家保险规划建议:

A. 夫妻的保障

在家庭应有保额分析表中,最后计算得出家庭不需要增加周太太的保额,而要为周先生增加保额为53万元的商业保险(即周太太为受益人),年付保费4,400元。加上原商业保险每年18,000元,则家庭保险费用支出为22,400元,为家庭年收入的5.7%,处于健康状态(保费支出约为家庭年收入的十分之一)。

另外,值得注意的是这份计划里没有强调商业医疗保险,这是因为夫妇二人目前公司良好的医疗福利。如果二人的工作有变动(如裁员或辞职等),家庭保障计划中要增加医疗保险。同时,随着家庭投资资产的增加和房屋贷款的减少,保额在未来也需要调整,周先生夫妇可以随时和理财师保持联络。

理财专家保险规划建议:

B.孩子的保障

孩子的保险就是父母,周先生夫妇二人享有不错的外企工作福利,再加上有保额足够的商业保障,孩子自然就有了一份保障。但建议参加孩子北京市“一老一小”大病医疗保险。3岁的儿子在参保范围之内,只要一年缴费50元,就可以享受到享受大病医疗保险待遇,报销的起付标准为650元,超过部分按70%比例报销。在一个医疗保险年度内累计支付的最高限额为17万元。

二、孩子教育金规划

周太太曾去美国培训,非常喜欢美国的学校氛围,处处弥散着自由发挥和团体合作的学习精神。周先生夫妇一直计划儿子将来的高中和大学要在美国完成,现在就已经开始准备教育经费。比如目前在渣打银行的3.3万美元存款要作为子女的教育费用,并且希望在子女教育金规划中先不要考虑在美国购买的现在市值为6万美元的基金,因为那是他们为孩子准备的紧急教育储备金。

1.孩子将来的学费总额现值

目前儿子就读普通私立幼儿园,要缴纳入园赞助费、托儿费、交通费等许多费用,平均每年2万元。而小学的费用,不同的学校也会大不一样,根据海淀区平均的小学学费和课外的才艺技能培训费,总共可能1万/年;而如果在初中也会附加更多的课程补习比如奥数或者还有一定的择校费,基本需要2万元/年。

儿子将在在美国上高中和大学,完成高等教育。美国最知名的200所私立高中,一个学生一年的学习和生活费用为3万到4万美元。值得注意的是,美国高中为四年制,总费用大约为15万美元。而美国大学的学费根据大学的类别、层次以及地理位置等众多因素,有较大的差异。就一般而言,顶尖层次的私立大学学费每年约在3万美元,普通私立学校一年需要2.5万到3万美元。加上生活费,四年大学本科教育就在普通的私立学校大约需要20万美元左右。但是实力较强的美国大学为国际学生提供数量不等的奖学金。值得提醒的是,而如果要儿子作为国际学生,英语这关一定要过,而美国学校的收费较高,要考虑到初去美国时期语言学校的费用5万元。

那么再来看看儿子的教育总费用现值,幼儿园是2万元,小学是1万元,初中是2万元,美国高中20万元,大学30万元,按照现在年学费增长率3%来计算,并已经将现在已准备教育金渣打银行的3.3万美元存款(24.42万元人民币)考虑在内,还需要子女教育基金现值总计3,161,419元。

针对教育金近300万元缺口,建议以定期定投方式投资,也可以选择投资连结保险。如果假设年投资回报率为16%,13年后要有3,161,419元,则现在每年需投入22,682元。周先生的子女教育计划为长期理财目标,但将来每一年都会有一定比例的账户支出,投连险产品的长期投资目标和头几年可以免费提出账户价值一定百分比的特点可以满足周先生夫妇的需求。

三、退休养老金

周先生夫妇二人对目前的生活状态基本满意,在未来的几年内没有计划改变目前的生活。随着年龄的增加,周先生越来越关注退休后的生活,但从来没有计算过如果他们退休不挣钱了,仍想维持目前的生活水平,他们到底需要多少钱,现在应该在资金上做些什么准备。

在计算退休目标时,在退休前后会有家庭花费需要调整,夫妇二人目前的年开销是27万元,再加上新增加的保险费用4,400元,退休前每年花销为27.44万元,

但是退休后,如子女独立、保费缴清和房贷付清等会减少生活负担总共18.84万元,但同时旅游休闲费用每年增加2万元和老人保健支出会增加2万元,即退休后所需年支出约12.6万元(未考虑未退休前的通胀率)。

理财专家对退休规划建议:

通过计算,假设年通胀率7%,而年投资回报率为16%,那么周华家庭需要建立金额约为 1,100万元人民币的”退休基金”才能满足25年每年12.6万元支出这样高品质的生活。

如果是按照16%的年投资回报率,则需从现在每年为此投资21,790元人民币。相信提早退休,有充分的时间来关注家庭和享受生活是每个人的梦想,我们不妨来算算如果夫妇二人想提早10年退休,也就是50岁退休,那么他们需每年为此投资多少钱呢? 结果可能有点儿出乎夫妇二人的预计,每年要投资约6万元,提前十年退休,每年就要差不多投资3倍之多。再做一个假设,如果他们所投资产品的收益率略高,是20%,那么50岁退休每年的投资额约为3万元左右,60岁退休每年的投资额约为1.2万元。

对退休基金资产配置建议,比照前面的投资风险测试,建议股票型基金和固定收益类产品(如债券或债券型基金等)。考虑到投资的分散和风险对冲作用及日益高企的通货膨胀率,一定比例的黄金投资不失为一个较好的选择。下面表格各种产品类别会随着夫妇二人的年龄和资产状况有所改变。例如,可能随着资产的累积和年龄的增长,股票所占的比例会越来越少,而固定收益类产品的比重会越来越高。

黄金的投资方式有很多种,如实物黄金、纸黄金、现货延期交易和黄金期货。不同类型的投资者会选择不同的投资品种,也会有不同的投资收益。这里的平均预期收益率假设是建立在黄金现货延期交易的基础上的。

综述外企家庭的理财规划:

家庭目前年结余12万人民币,子女教育基金每年需投资22,682元,退休基金每年需投资21,790元(满足60岁退休的愿望),增加商业保险所需额外保费4,400,每年余额为71,128元,如每年减少的消费性支出36,000元,共107,128元可作为应急资金(前面计算的所需应急资金为97,500元)。如果周先生夫妇养成强制储蓄的良好习惯,改善目前消费比率过高和投资资产偏少的现状,每年可以有更多的储蓄进行投资,他们将实现提早退休的梦想!

在讨论了他们风险的承受能力和市场现状后,二人一致同意还是认可16%的投资回报率和60岁退休的计划。周太太笑着说:“我可不愿意从现在就为担心我退休的钱是否安全而睡不着觉”。的确,既然我们规划的目的是让大家做到心中有数,生活得更为安心,那又有什么必要为了追求高收益而每天为此担忧呢? 当然,理财师会根据投资状况重新调整理财方案。

在外企工作的员工通常相信这样一句话:你永远不能休息,否则你就永远休息。与其他工作相比,他们的薪酬较高,但也付出了更多的时间和精力。也许有人认为:他们的休闲和生活的享受会特立独行,其实他们的生活远没有那么外人看起来那么精彩,除了工作中要不断充实自己外,他们要在比别人少的时间里完成家庭理财规划。

值得庆幸的是:他们有很好的工作环境和较好的医疗福利。很多夫妻双方在外企工作的夫妇似乎都有这样一个尴尬:无法降低自己对生活品质的要求:无法容忍拿着已过时的手机,无法不让衣着体现今年的流行元素。而目前的生活状态意味着他们对自己的下一代有着更高的要求,要上好的幼儿园,要培养各种才艺,要尽最大努力送孩子出国等。他们对自己退休后的生活要更舒适的家居生活,要更惬意的旅游等。我们不妨假设一下,如果文中的主人公可以降低要求,让他们的孩子在国内完成小学、初中、高中到大学的教育,他们需要准备约76万,同样的学费增长率和投资收益率的假设下,他们现在的准备已经足够,不需要为此目的进行储蓄和投资!

外企双职工的压力是一张看不见的网,他们不得不在现在的高消费、高要求和将来的生活之间做一个平衡和计划,来让这份尴尬不会影响他们以后无法再出卖时间和精力时的生活。其实任何人子女教育和退休规划都要更加未雨绸缪和细心规划,而目前生活状态的任何改变也都要求随时规划做出及时调整。

| 【编辑推荐阅读】 [原创]退休金根本不够用 上海丁克家庭如何养老 有这个想法是在7年前,我了解到,一个人的退休金只有他在职时的10%-20%,再看看退休的父母和PP,老实说,没有我们或...... 十年赚够800万元“提前退休”钱 退休金的准备,需要延续较长时间,应在保证原有生活品质的前提下进行。在准备过程中,应关注以下几个方面...... 提前为60岁买单 过上有品质、有尊严的退休生活 晨起舞剑,树下对弈,游山玩水,含饴弄孙……这是一幅悠然自得的生活画卷,也是很多人心之向往的退休场景。对那些忙忙碌碌...... |

进入搜狐理财频道(https://money.sohu.com/) 查看更多投资理财资讯 >>>

欢迎进入我家理财、基金天下、黄金万两、银行大观园、保险E族、汇市弄潮分享网友理财心得!

|